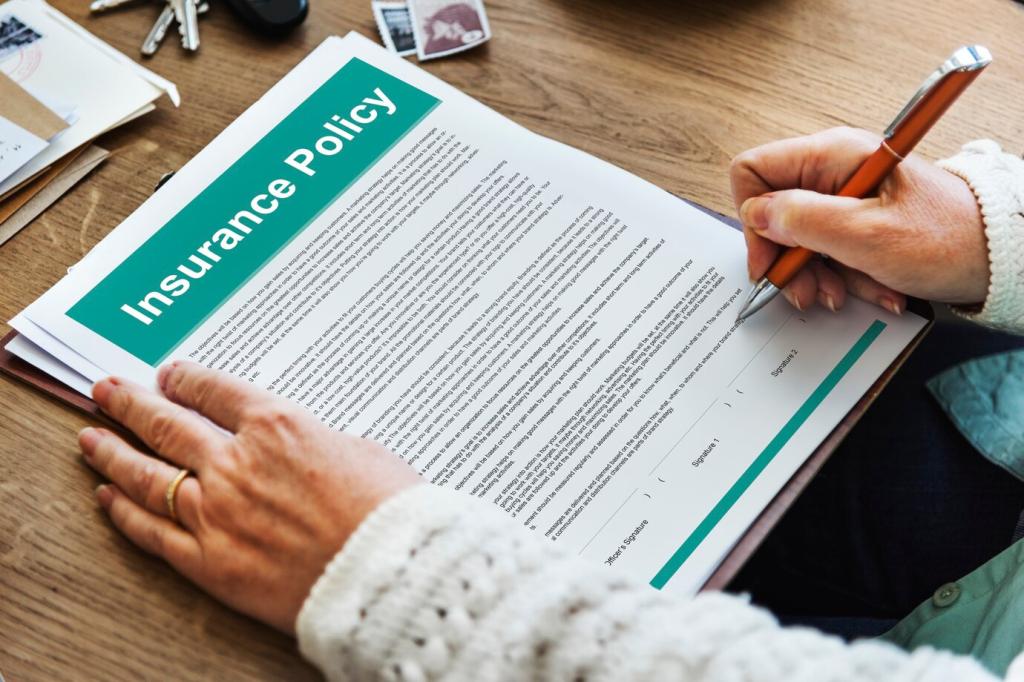

Welche Steuern bei Lebensversicherungen wirklich zählen

Bei kapitalbildenden Lebensversicherungen wird der Ertrag – also die Differenz aus Auszahlung und eingezahlten Beiträgen – steuerlich relevant. Unter bestimmten Voraussetzungen gilt nur eine hälftige Besteuerung, sonst greift die Abgeltungsteuer. Prüfen Sie vor Entscheidungen stets Vertragsdaten, Laufzeiten und Auszahlungszeitpunkt.

Welche Steuern bei Lebensversicherungen wirklich zählen

Auszahlungen an Bezugsberechtigte sind einkommensteuerlich oft unkritisch, können aber der Erbschaft- oder Schenkungsteuer unterliegen. Freibeträge nach Verwandtschaftsgrad sind entscheidend. Struktur und Benennung von Bezugsrechten beeinflussen die Steuerlast – planen Sie umsichtig und dokumentieren Sie jede Änderung sorgfältig.